碳定價結合減碳成本

產品碳定價結合減碳成本(隱含碳定價)的輔導

協助廠商配合金管會永續資訊揭露等指標或自我需求,規劃建置內部碳定價所需之減碳成本會計系統(Carbon Reduction Cost Accounting System)及相關建議。

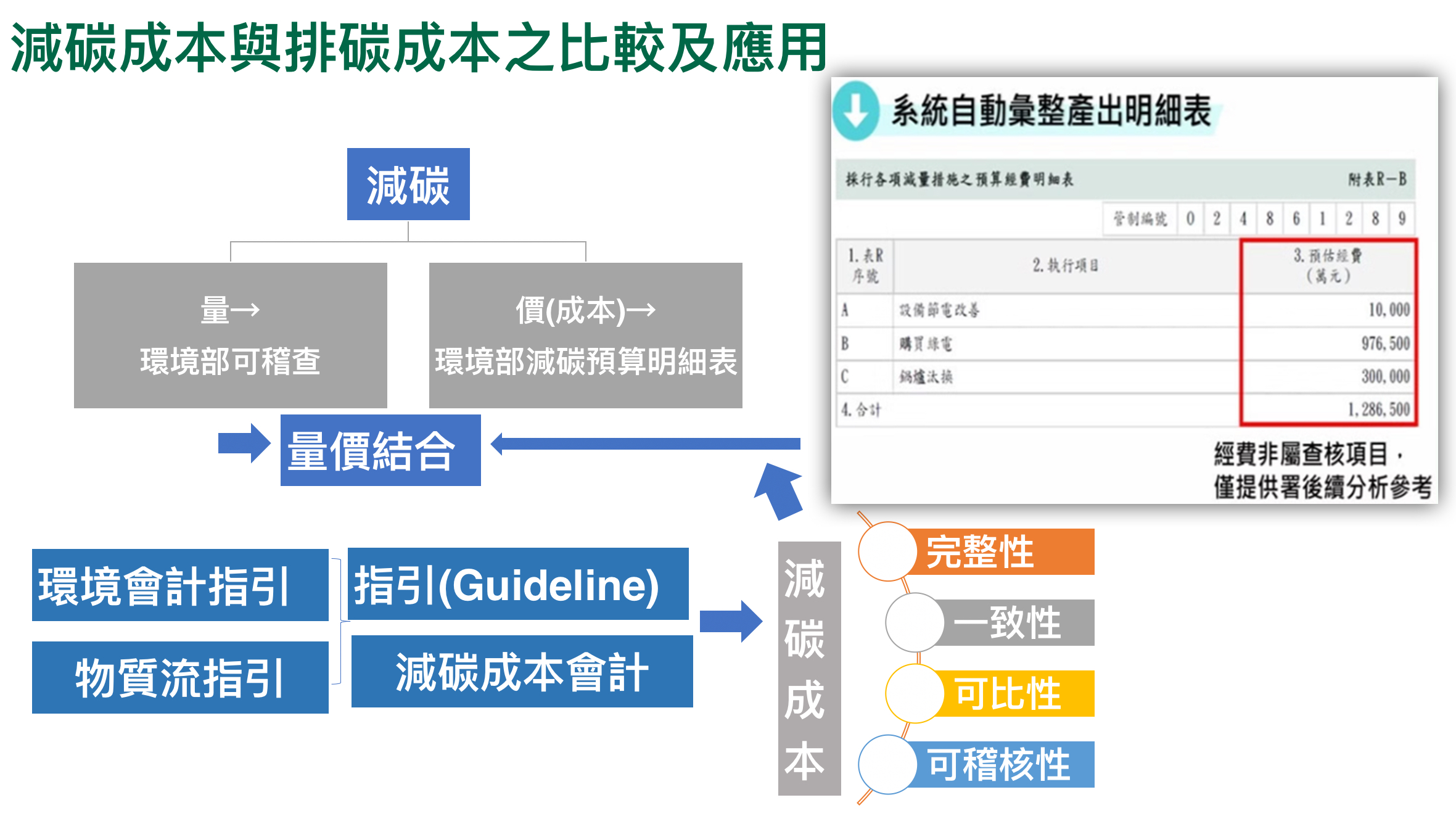

本協會導入減碳成本會計(CRCA)方法,協助企業評估各項減碳措施之投入與效益,據以計算合理之減碳邊際成本,並轉化為內部碳定價之依據。

隱含成本法(Implicit Cost-Based ICP)以企業實際的減碳成本作為內部碳價基礎,反映真實的碳管理投資水準 ,因此建議以隱含成本法,作為後續碳定價推動主軸,其方法如下:

- a建立基準線 量化現有營運的碳排及碳足跡,明確排放來源項目與數量。

- b建立減碳成本會計

隱含價格與減碳成本會計的核心優勢為:

- a可稽核性

- b一致性

- c可比較性

- d完整性

若搭配產品碳定價結合排碳輔導,不僅可提升企業在年報及永續報告中揭露資訊之完整性,符合 IFRS S2 及 TCFD 要求,更能協助管理層將碳成本納入決策,兼顧合規、投資人期待與競爭力強化。藉由本會專業輔導,企業將能建立兼具透明性與前瞻性之內部碳定價制度,成為邁向低碳轉型的重要基礎。

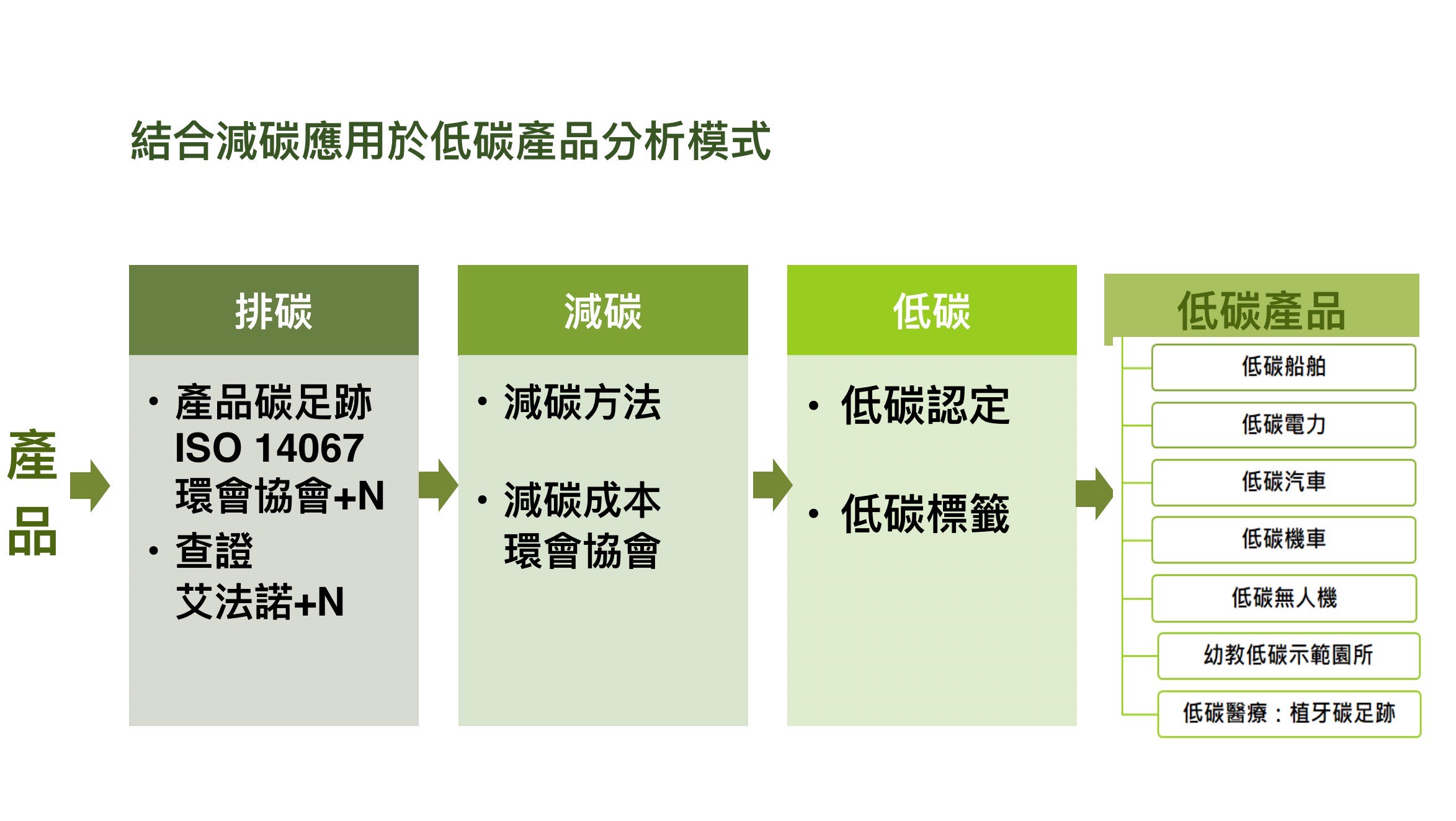

最終我們結合排碳與減碳之碳定價,取得低碳的認證標籤,將可直接應用於低碳的服務與產品,明確地提昇企業的競爭力。